[더퍼블릭=김미희 기자]두산그룹이 사업 시너지 극대화와 주주가치 제고 차원에서 클린에너지, 스마트 머신, 반도체·첨단소재 등 3대 축으로 사업 구조를 재편한 것을 두고 평가가 엇갈리고 잇다.

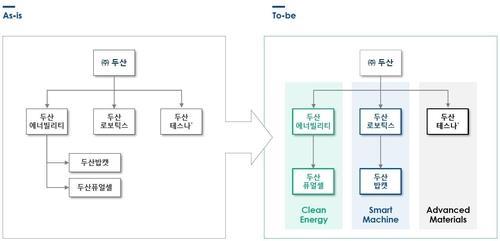

11일 두산은 그룹 핵심 사업을 이같이 3대 부문으로 정하고 계열사들이 각 사업 성격에 맞는 부문 아래 두도록 하는 지배구조 개편을 실시한다고 밝혔다. 두산 주요 계열사인 두산에너빌리티와 두산밥캣, 두산로보틱스 3개사는 이날 각각 이사회를 열고 분할과 합병, 포괄적 주식 교환 등을 결정했다.

이중 스마트 머신 부문에서는 소형 건설기계와 협동로봇 시장에서 글로벌 기업으로 자리 잡은 두산밥캣, 두산로보틱스가 사업적으로 결합한다. 두산밥캣은 현재 모회사인 두산에너빌리티에서 인적 분할해 두산로보틱스와 합병, 포괄적 주식 교환을 거쳐 두산로보틱스의 완전 자회사가 된다.

두산밥캣을 100% 자회사로 두게 된 두산로보틱스는 이번 개편으로 두산밥캣이 북미, 유럽 등지에서 구축한 네트워크와 파이낸싱 역량, 경영 인프라 등을 활용할 수 있게 됐다. 동시에 두산밥캣은 두산로보틱스 로봇 기술을 접목해 신개념 제품 개발을 추진한다.

이를 두고 순자산 4000억원에 적자를 기록 중인 두산로보틱스와 순자산 6조원에 안정적으로 이익을 내는 두산밥캣이 시가총액이 비슷하다는 이유만으로 유사한 기업가치로 주식을 교환하는 것이 맞느냐는 지적이 이어지고 있다. 이외에 두산에너빌리티 분할에 대해서도 일부 전문가가 문제라고 지적하고 있다.

17일 조선비즈 보도에 따르면 두산은 에너빌리티를 사업회사와 밥캣 지분을 보유한 투자회사로 쪼갠 뒤, 투자회사를 로보틱스와 합병하는 방안을 추진 중이다.

하지만 에너빌리티는 상장사인데, 밥캣 지분을 보유한 신설법인은 분할로 인해 ‘비상장사’가 된다. 그리고 비상장사라는 이유로 밥캣 지분을 보유한 신설법인이 평가절하돼 로보틱스와 합병하게 됐다는 것이 일각의 지적이다.

특히 이 매체 보도에 따르면 이같은 상장사-비상장사 합병은 기업들의 ‘꼼수’가 많아 금융위원회가 제도 개선을 마련하고 있던 영역이기도 하다. 금융위가 규제하려고 한 지점을 두산이 도입 직전 활용했다는 분석이 나온다.

다만 시장의 반응은 엇갈린다. 이동헌 신한투자증권 연구원은 이날 보고서에서 “두산로보틱스는 선진 시장 고객 접점 확대, 레퍼런스 구축을 통한 매출 증대, 전문 서비스 시장 선점 효과가 있을 것”이라고 말했다.

이어 “두산밥캣 주주 입장에서는 로봇산업 투자를 원치 않을 경우 매도할 수 있다”며 “두산밥캣의 주식매수청구권 가격은 5만400원이고 전날 주가는 5만2천원으로 오늘 주가 하락이 예상된다”고 전했다.

삼성증권 한영수 연구원은 12일 보고서를 내고 “건설장비 회사에 투자한 주주들이 로봇회사의 주주가 되는 셈”이라며 “두산밥캣 주주 입장에서는 고민이 생길 수밖에 없는 상황”이라고 밝혔다.

두산로보틱스는 신주 발행을 통한 자본확충, 배당능력이 우수한 두산밥캣을 100% 자회사로 편입하는 효과가 있지만, 두산밥캣은 단순히 대주주가 바뀌는 이벤트일 뿐이라는 것이다.

그러면서 “재무제표상 변화도 미미하다”면서 “영업력 혹은 비용절감 등의 시너지가 기존보다 더 강화됨을 증명하기도 쉽지 않다”고 분석했다.

더퍼블릭 / 김미희 기자 thepublic3151@thepublic.kr