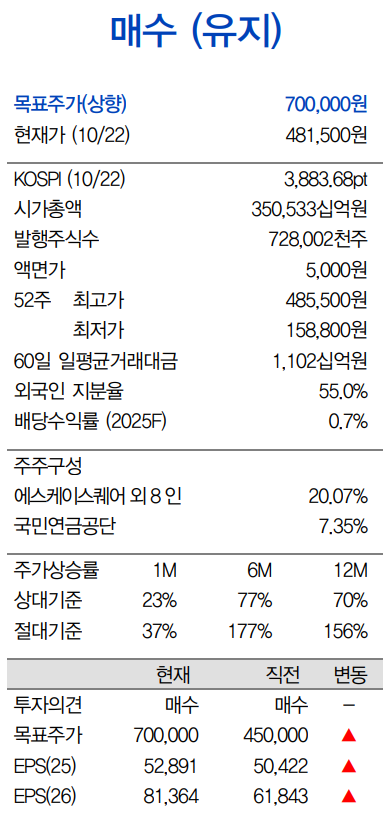

[더퍼블릭=김영일 기자] SK하이닉스가 장중 한때 51만 3000원까지 오르며 52주 최고가 경신한 가운데, 증권가 일가에서는 주가가 70만원까지 상승할 것이란 전망이 제기됐다.

24일 한국거래소에 따르면, SK하이닉스는 이날 장중에 전 거래일보다 3만 4500원(7.21%) 오른 51만 3000원을 기록하며 52주 최고가를 경신했다.

SK하이닉스의 이날 주가 강세는 미국 반도체 기업인 인텔이 시장 예상치를 크게 웃도는 실적을 발표함에 따라, 국내 반도체 업종에 대한 매수세가 몰린 영향으로 풀이된다.

증권가 일각에서는 SK하이닉스의 주가가 70만원까지 갈 것으로 내다보고 있다.

김운호 IBK투자증권 연구원은 지난 23일 ‘AI(인공지능)는 메모리 먹는 하마’라는 제목의 보고서를 통해 SK하이닉스의 목표주가를 70만원으로 상향 조정했다.

SK하이닉스는 오는 29일 3분기 실적을 발표할 예정인데, 3분기 영업이익이 11조원을 상회하는 등 사상 최대치를 기록할 것이란 게 김운호 연구원의 예상이다.

김 연구원은 “HBM(고대역폭메모리) 보다는 D램과 낸드플래시 개선 효과가 더 클 것으로 예상한다”면서 “D램, 낸드플래시 업황 개선은 AI 투자 확대에 따른 메모리 수요가 전반적으로 개선된 영향으로 분석되는데, 이로 인해 가격 상승의 장기화가 전망된다”고 분석했다.

김 연구원은 메모리 반도체 업황 호황이 지속될 것으로 전망했다.

김 연구원은 “2026년 (메모리)수요에 대한 불안감을 오픈AI, 오라클, 엔비디아, AMD와 구글, 마이크로소프트, 아마존 웹 서비스(AWS)가 불식시키고 있기 때문”이라며 “AI엔진 발전으로 메모리 수요는 폭발적으로 증가할 전망”이라고 관측했다.

이어 “AI 서버뿐만 아니라 일반 서버 증설이 본격화될 것으로 예상하는데, 공급 증가는 최저 수준의 증가밖에 할 수 없는 상황”이라며 “FAB(생산)에 여유가 있는 업체는 삼성전자가 유일하고, 나머지 업체들의 2026년 생산 Bit Growth(생산량 증가율)는 10% 내외일 전망이다. 이는 HBM 증설이 가장 큰 원인”이라고 진단했다.

그러면서 SK하이닉스에 대한 투자 의견은 매수를 유지, 목표주가는 70만원으로 상향 조정했다.

김 연구원은 “2026년에도 AI 중심으로 메모리 시장은 성장할 것으로 기대하고 SK하이닉스는 D램, 낸드플래시에서 차별화된 실적이 가능할 것으로 예상한다”며 “이러한 추세는 상당 기간 지속될 것으로 기대하고, 실적 대비 주가는 저평가 국면에 있고 상승 여력이 충분하다고 판단하기 때문”이라고 밝혔다.

목표주가 70만원은 2026년 예상 BPS(주당순자산가치) 22만 9448원에 PBR(주가순자산비율, 주가 프리미엄) 3배를 적용했다는 게 김 연구원의 설명이다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr