[더퍼블릭=김영일 기자] 부동산 권리조사 전문 기업 ‘리파인’이 최대주주를 대상으로 교환사채(EB)를 발행했고, 최대주주인 리얼티파인이 교환사채를 인수한 지 돌연 3개월 만에 교환 청구권을 행사한 가운데, 리파인 지분 10%를 보유한 머스트자산운용이 교환사채 발행에 대한 문제점을 지적하고 나섰다.

리파인 지분율 10% 상당을 보유 중인 머스트자산운용은 1일 주주 서한을 통해, 리파인 지난 4월 발행한 교환사채에 대한 문제점을 지적했다.

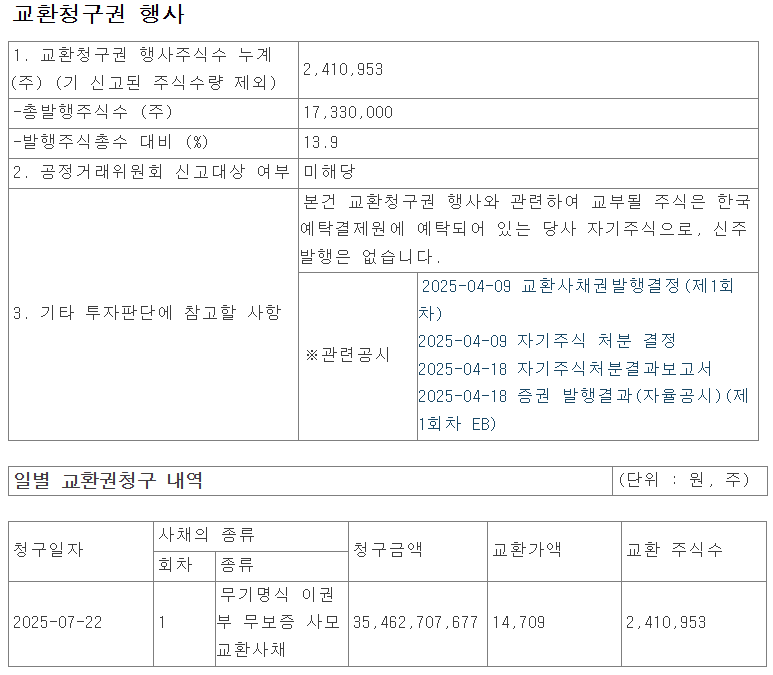

앞서 리파인 이사회는 지난 4월 9일 자사주(241만주 상당, 13.9%)를 교환 대상으로 하는 교환사채 발행을 의결했다. 교환사채 발행 총액은 355억원으로, 교환가액은 1만 4709원이었고, 표면 및 만기이자율은 6%였다.

교환사채 발행 대상은 최대주주인 ‘리얼티파인’이었는데, 스톤브릿지캐피탈과 LS증권이 설립한 리얼티파인은 리파인 교환사채 인수 3개월여 만인 지난 7월 22일 교환사채 전량에 대한 교환 청구권을 행사했다고 공시했다.

리파인 최대주주 리얼티파인, 교환사채 인수 후 3개월 만에 돌연 교환청구권 행사…머스트운용 “유리하게 지분 확보 의심”

이와 관련, 머스트자산운용은 “당사는 4월 9일 발행된 교환사채는 한국 자본시장에 있어서는 안 될 사태였다고 생각한다”며 “355억원의 교환사채 발행을 통해 회사(리파인)는 사실상 유휴 현금이 현재의 1천억 원 이상에서 수백억 원이 더 증가하게 됐고, 자기자본이익률(ROE)은 더욱 낮아지게 됐다”고 지적했다.

머스트운용은 이어 “좋은 거버넌스의 회사였다면 약 13.9%의 자사주가 소각돼 주당 가치가 상승하였을 텐데, 회사는 자사주를 교환 대상으로 하는 교환사채 발행 및 뒤이은 교환 신청(청구)으로 인해 그만큼 주식 수가 증가해 주당가치가 낮아지게 된 점도 있다”며 “즉, 이 발행은 매우 강하게 설득력 있는 급한 자금 조달 목적이 없다면 주요 경영 지표를 하향시킨 경영적으로 유능하지 못한 선택”이라고 꼬집었다.

리파인 지분 34.05%를 보유한 리얼티파인이 인수한 교환사채 전량을 주식으로 교환함에 따라 리얼티파인의 지분율은 47.96%로 증가했다. 이에 따라 리파인에 대한 리얼티파인의 지배력은 강화된 반면, 유통 주식 수가 늘어나 주당 가치는 낮아지게 됐다는 것.

머스트운용은 리파인이 교환사채를 성급하게 발행했고, 발행 목적도 설득력이 없다고 지적했다.

머스트운용은 “회사는 매우 급한 일정으로 교환사채를 발행했다. 4월 2일 대주주가 (리얼티파인으로)변경됐고, 일주일 뒤인 4월 9일 이사회 결의를 통해 교환사채를 발행하여 그 자사주를 신규 대주주에게 사실상 양도했다”며 “이렇게까지 급하게 진행한 교환사채의 발행 사유로서 공시에 기재된 자금의 구체적 사용 목적은 상당히 설득력이 없는 내용”이라고 꼬집었다.

교환사채 발행 당시 리파인은 조달한 자금(355억원)은 인력 충원 등 운영자금(120억원) 및 B2C 플랫폼 강화, 내부 시스템 AI(인공지능) 사업 등 기타자금(235억원) 명목으로 사용할 예정이라고 공시했는데, 설득력이 없다는 것이다.

머스트운용은 “355억 원이 왜 필요했는지에 대한 설명이 부족하며, 355억 원이 필요하다고 하더라도 현재 보유한 1천억 원 이상의 현금과 계속 쌓이는 이익이 있음에도 추가 발행이 필요했는지에 대한 설명은 더욱 부족하다”면서 “순수 채권 발행 혹은 사옥 담보 대출 등 다른 자금 조달이 아닌 자사주를 교환 대상으로 하는 교환사채 발행이 왜 필요한지를 납득할 수 없다”고 했다.

리파인이 교환사채 발행을 공시할 당시 시장에서는 다소 의외라는 시각이 적지 않았다.

그도 그럴 것이, 리파인은 2022년 179억원, 2023년 226억원, 2024년 205억원 등 매년 1~200억원대의 영업이익을 기록하고 있었고, 특히 지난해 말 기준 리파인의 현금 및 현금성 자산은 1300억원 상당이었다. 이에 반해 부채총계는 112억원 상당에 그쳤다.

리파인이 적자기업도 아니고 부채가 현금성 자산의 10분의 1도 되지 않을 만큼 재무구조가 탄탄했는데, 운영자금 등으로 사용하기 위해 매년 21억원 상당(발행 총액 355억원에 대한 표면이자율 6%)의 이자 지급이 불가피한 교환사채를 굳이 발행해야만 하느냐는 것이 시장의 의구심이었다.

머스트운용은 “따라서 당사는 문제의 교환사채의 발행 목적과 배경은, 신규 대주주(리얼티파인)가 신규 이사회를 구성한 뒤 신규 대주주 스스로가 유리하게 지분을 확보하기 위한 것이었다고 합리적으로 의심한다”고 했다.

“교환사채 300억원 싸게 팔아…리얼티파인 자금 조달 비용 지원 위해 이자율 6%로 발행”

머스트운용은 리얼티파인이 리파인 지분 48% 상당을 확보한 것에 대해서도 문제를 제기했다.

머스트운용은 “①리얼티파인은 지난 4월 2일 지분율 약 34.1%를 주당 2만 7,159원에 기존 대주주 등으로부터 취득했고, ②4월 9일 교환사채 발행과 추후 교환 신청을 통해 자사주 약 13.9%를 주당 1만 4,709원에 취득했다”고 했다.

이어 “회사 전체 주주에게 재산권이 있는 ②의 자사주가 ①과 같은 가액으로 매각됐다면, 300억원 상당의 차이가 생긴다”며 “즉, ①의 거래가 합리적이었다면 ②의 거래는 300억원 싸게 팔린 것”이라고 지적했다.

머스트운용은 “②의 거래는 ①의 거래의 매수자가 선임한 이사들이 ①의 거래 일주일 뒤에 이사회 결의로 결정한 거래”라며 “불과 일주일 뒤에 사실상 같은 주체로 구성된 이사회에서 그 가액의 약 54% 뿐인 가액으로 ②거래를 이사회 결의하는 것이 한국 자본시장에 있을 수 있는 일인가 의심된다”고 개탄했다.

교환사채 발행 당시 표면이자율 6.0%에 대해서도 의문을 제기했다.

머스트운용은 “교환사채 사채이자율이 6.0%으로 기재된 것을 보고 눈을 의심하지 않을 수 없

었다”며 “자사주를 교환 대상으로 하는 교환사채의 사채이자율은 보통 0%인데, 문제의 교환사채는 믿을 수 없는 숫자인 6.0%의 이자율로 발행됐다. 이는 만기 5년 동안 총 약 106억 원(연간 21억원 상당)에 해당하는 금액”이라고 지적했다.

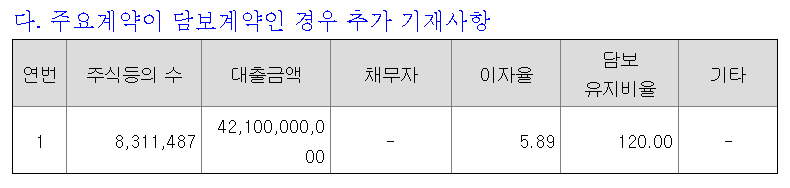

이어 “왜 이런 법률적, 도덕적, 합리적, 경영적으로 문제가 있는 숫자가 선택되었을까에 대한 답은 금방 찾게 됐다”면서 “교환사채 발행 12일 뒤인 4월 21일 공시된 리얼티파인의 자금 조달 금리가 5.89%로 기재된 것을 확인했기 때문인데, 즉, 대주주의 자금 조달 비용을 지원하기 위해 회사가 5.89% 보다 0.11% 높은 6.0%의 이자를 무리해서 부담한 것”이라고 꼬집었다.

감액 배당 압박하는 머스트자산운용 “ROE 상향 위해 적극적인 주주환원 필요”

머스트운용은 지난 7월 23일 홈페이지 공지를 통해 “오늘 자본준비금 감소 및 이익잉여금 전입의 건에 관한 임시 주주총회 소집 허가신청서를 법원에 제출했다”고 밝힌 것에 대해서도 설명했다.

머스트운용은 “회사(리파인)는 적정 자기자본과 ROE 상향을 위해 적극적인 주주환원이 필요하다”면서 “따라서 당사는 자본준비금 감소에 의한 이익잉여금 전입 안건을 제안했다”고 밝혔다.

‘자본준비금 감소 및 이익잉여금 전입’이란 자본준비금 감액하는 대신, 감액한 자본준비금만큼 이익잉여금으로 전환하겠다는 것이다.

상법 제461조의2(준비금의 감소)는 ‘회사는 적립된 자본준비금 및 이익준비금의 총액이 자본금의 1.5배를 초과하는 경우에 주주총회의 결의에 따라 그 초과한 금액 범위에서 자본준비금과 이익준비금을 감액할 수 있다’고 규정하고 있다.

자본준비금이란 회사가 주식 발행, 감자, 합병 등을 통해 얻은 이익을 특정 목적을 위해 따로 모아둔 돈이고, 이익잉여금은 회사의 총수익에서 총비용을 제한 당기순이익이 매년 누적된 금액을 말한다.

자본준비금을 감액한 뒤 이를 이익잉여금으로 전환하겠다는 건 ‘감액 배당’을 진행하기 위해서다.

통상적인 배당 재원은 이익잉여금이다. 회사는 영업 활동 등으로 번 돈의 순이익 일부를 주주환원 차원에서 배당을 하는데, 감액 배당은 이익잉여금을 재원으로 하는 일반 배당과 달리 자본을 줄여 지급하는 구조다.

감액 배당이 자본을 줄여 지급하는 구조이다 보니, 세법상 ‘자본 반환(회사가 주주로부터 출자받은 자본금을 다시 주주에게 돌려주는 것)’으로 간주 돼 배당소득세가 부과되지 않는 장점이 있다. 즉, 감액 배당은 비과세 배당이라는 것.

머스트운용은 “이번 안건이 통과되면 회사는 최소 수백억 원의 배당가능이익을 추가로 확대할 수 있다”며 “현재 배당가능이익이 약 1천억 원 이상으로 작지 않지만 회사의 적정 자기자본을 고려하면 배당가능이익을 더 확대할 필요가 있다”고 주장했다.

이어 “따라서 당사는 이번 주주총회에서 전입 가능한 최대금액을 실행하는 것이 현명한 선택이라고 생각한다”고 강조했다.

머스트운용은 그러면서 리파인 이사회 및 최대주주인 리얼티파인을 향해, 교환사채 및 ROE 상향을 위한 주주환원(배당) 문제 제기에 대한 답변을 임시 주주총회(9월 24일) 일주일 전인 오는 17일까지 답변 및 의견을 전달해달라고 촉구했다.

머스트운용은 “회사 측의 답변이 충분한 설득이 어려운 경우, 전체 주주의 경제적 피해를 복원시키기 위한 주주권 행사 및 법률적 조치를 추가로 진행하겠다”고 경고했다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr