[더퍼블릭=김영일 기자] LS증권과 스톤브릿지캐피탈(PEF)은 지난해 12월 3일 부동산 권리조사 전문 기업 ‘리파인’의 지분 34.05%(590만 534주)를 1603억원 상당에 인수하는 내용의 주식매매계약(SPA)을 체결했다.

LS증권과 스톤브릿지는 당시 리파인 최대주주 이길재 외 8인의 보유 주식을 주당 2만 7159원에 인수하기로 한 것인데, 계약 당시인 12월 3일 리파인의 종가가 1만 6640원이었던 점을 감안하면, 주당 1만원이 넘는 경영권 프리미엄을 얹어준 것이다.

당시 LS증권은 “스톤브릿지가 설립하는 투자 목적 회사에 매수인 지위를 이전할 예정”이라며 “투자 목적 회사 설립을 위해 스톤브릿지와 추가 출자한 뒤, 해당 투자 목적 회사가 리파인 인수 계약을 종결할 예정”이라고 공시했다.

이는 스톤브릿지가 리파인 인수를 위한 특수목적법인(SPC)을 설립하면, 여기에 리파인 매수인 지위를 이전하고, SPC가 지분 양수도 계약을 완료할 수 있게끔 LS증권과 스톤브릿지가 SPC에 리파인 인수 대금을 출자하겠다는 것이었다.

출자금은 LS증권과 스톤브릿지가 각각 마련하기로 했다. LS증권은 신규 펀드를 결성하고, 스톤브릿지는 기존 블라인드 펀드 2곳에서 자금을 투입하기로 했다.

이에 따라 LS증권과 스톤브릿지가 각각 700억원, 900억원을 출자한 ‘리얼티파인(SPC)’이 설립됐고, 당초 LS증권이 공시한 대로 LS증권은 매수인 지위를 리얼티파인으로 이전, 리얼티파인이 리파인과의 주식매매께약을 이행함에 따라, 지난 4월 2일 리파인 최대주주는 이길재 외 8인에서 리얼티파인으로 변경됐다.

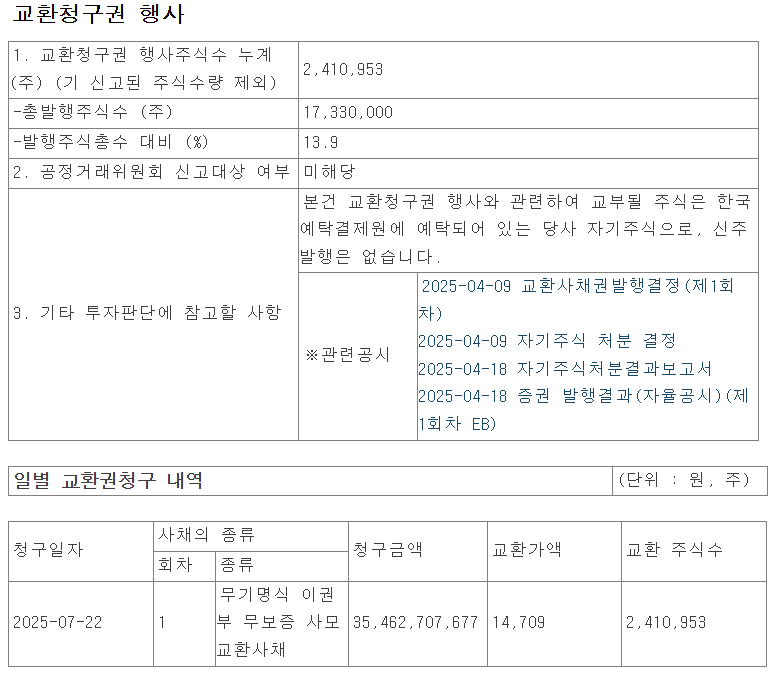

최대주주가 리얼티파인으로 변경된 직후 리파인은 자사주를 교환대상으로 하는 교환사채(EB) 발행을 결정하는데, 교환사채 발행 대상은 리얼티파인이었다. 그런데 리얼티파인은 리파인 교환사채를 인수한 지 3개월 만에 돌연 교환청구권을 행사했다.

물론 교환청구권 행사로 리파인에 대한 리얼티파인의 지분율이 늘어나게 됐는데, 일각에서는 지분율 증가 목적보다는 다른 목적 때문에 교환청구권을 행사한 게 아니냐는 지적이 제기되고 있다. 이에 <더퍼블릭>이 리파인 최대주주 리얼티파인의 교환청구권 행사와 ‘업무상 배임’ 간 상관관계, 그리고 공교롭게도 이 시점에 주주환원 요구에 나선 소수 주주에 대해 짚어봤다.

최대주주 리얼티파인 배만 불리는 리파인 교환사채?

LS증권과 스톤브릿지가 출자한 리얼티파인이 리파인의 최대주주에 오르자, 리파인 이사회는 지난 4월 9일 자사주(241만주 상당, 13.9%)를 교환대상으로 하는 교환사채 발행을 의결한다.

교환사채 발행 총액은 355억원으로, 교환사채 발행으로 조달한 자금은 인력 충원 등 운영자금(120억원) 및 B2C 플랫폼 강화, 내부 시스템 AI(인공지능) 사업 등 기타자금(235억원) 명목으로 사용할 예정이라고 공시했다. 교환가액은 1만 4709원이었고, 표면 및 만기이자율은 6%였다.

교환사채 발행 대상은 최대주주인 리얼티파인이었는데, 당시 시장에서는 리파인의 교환사채 발행은 다소 의외라는 시각이 적지 않았다.

그도 그럴 것이, 리파인은 2022년 179억원, 2023년 226억원, 2024년 205억원 등 매년 1~200억원대의 영업이익을 기록하고 있었고, 특히 지난해 말 기준 리파인의 현금 및 현금성 자산은 1300억원 상당이었다. 이에 반해 부채총계는 112억원 상당에 그쳤다.

리파인이 적자기업도 아니고 부채가 현금성 자산의 10분의 1도 되지 않을 만큼 재무구조가 탄탄했는데, 운영자금 등으로 사용하기 위해 매년 21억원 상당(발행 총액 355억원에 대한 표면이자율 6%)의 이자 지급이 불가피한 교환사채를 굳이 발행해야만 하느냐는 것이 시장의 의구심이었다.

상황이 이렇다 보니, 리파인 최대주주인 리얼티파인의 배만 불리는 교환사채 발행이라는 지적이 적지 않았다.

리파인 교환사채 전량을 인수한 리얼티파인은 이자수익으로만 연간 21억원 상당을 챙길 수 있고, 리파인 주가가 상승세를 탈 때 교환청구권 행사를 통한 차익실현도 가능했다.

그리고 무엇보다 지분율 확대 등 리파인에 대한 지배력을 강화할 수 있었다. 리파인 지분 34.05%를 보유한 리얼티파인이 인수한 교환사채 전량을 주식으로 교환할 경우 리얼티파인의 지분율은 13.9%가 늘어난 47.95%로 증가한다.

리얼티파인 입장에서는 현금성 자산이 1300억원에 달하고, 매년 1~200억원 대의 영업이익을 기록하고 있는 알짜회사인 리파인에 대한 지배력을 강화하게 되는 셈이었다.

실제로 리얼티파인은 교환사채 인수 3개월여 만인 지난 22일 교환사채 전량에 대한 교환청구권을 행사했다고 공시했다. 이로 인해 리파인에 대한 리얼티파인의 지배력이 강화됐다. 아울러 교환사채 표면이자율이 연간 6%인 점을 감안하면, 리얼티파인은 3개월여 동안 이자수익으로만 5억 3000만원 상당을 챙겼을 것으로 추산된다.

리파인 교환사채 인수 3개월여 만에 교환청구권 행사한 리얼티파인…업무상 배임 가능성 때문?

한편에서는 리파인 교환사채 표면이자율이 6%임에 따라 리얼티파인이 연간 이자수익으로만 21억원 상당을 안정적으로 거둬들일 수 있음에도, 왜 조기에 교환청구권을 행사했는지에 대한 의문을 제기하고 있다.

리파인에 대한 지배력 강화가 목적이라면, 경영권 분쟁이 발생한 것도 아니기 때문에 교환 청구 기간 종료 시점인 2030년 전에만 행사하면 언제든지 지배력을 강화할 수 있는데, 안정적인 이자수익을 포기하고 굳이 3개월 만에 교환청구권을 행사한데 대한 의문이 뒤따르는 것이다.

리얼티파인이 조기 교환청구권을 행사한 것은 업무상 배임이라는 사법 리스크에 때문이라는 게 일각의 시각이다.

리파인이 안정적 재무구조를 유지하고 있음에도 이자율 6%인 교환사채를 발행하게 함으로써 매년 21억원 상당의 이자를 리얼티파인에게 지급하는 등, 리얼티파인에게는 재산상의 이득을 취하게 한 반면, 리파인은 그만큼의 손실이 발생하기 때문에 배임이 아니냐는 것.

이와 관련, <본지>는 리파인과 스톤브릿지 측에 조기에 교환청구권을 행사한 이유와 일각에서 제기하는 배임 의혹에 대한 반론 등의 입장을 요청했지만, 양사 모두 회신이 없어 어떠한 입장도 전해 듣지 못했다.

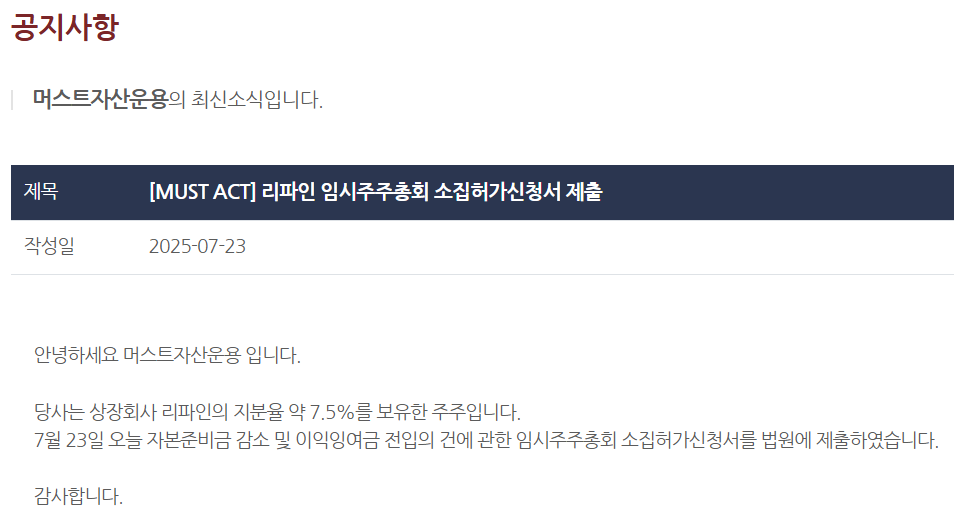

일각에서는 리파인 지분 7.61%를 보유한 머스트자산운용이 임시 주주총회 소집을 요구하며 주주 행동을 본격화하자, 리얼피타인 측이 배임 의혹이 제기되는 교환사채를 더 이상 보유하기 부담스러웠을 것이란 분석도 나온다.

머스트자산운용은 지난 23일 홈페이지 공지를 통해 “오늘 자본준비금 감소 및 이익잉여금 전입의 건에 관한 임시 주주총회 소집 허가신청서를 법원에 제출했다”고 밝혔다.

상법 제366조(소수주주에 의한 소집청구) 1항은 “발행주식총수의 100분의 3 이상에 해당하는 주식을 가진 주주는 회의의 목적 사항과 소집의 이유를 적은 서면 또는 전자문서를 이사회에 제출하여 임시총회의 소집을 청구할 수 있다”고 규정하고 있다.

또 상법 제366조 2항은 “제1항의 청구가 있은 후 지체 없이 총회소집의 절차를 밟지 아니한 때에는 청구한 주주는 법원의 허가를 받아 총회를 소집할 수 있다. 이 경우 주주총회의 의장은 법원이 이해관계인의 청구나 직권으로 선임할 수 있다”고 규정한다.

이는 지분 3% 이상을 보유한 주주는 이사회에 임시 주총 소집을 청구할 수 있고, 임시 주총 소집 청구에도 이사회가 이를 이행하지 않으면 법원의 허가를 받아 임시 주총을 소집할 수 있다는 것이다.

즉, 리파인 지분 3% 이상을 보유한 머스트자산운용이 상법에 따라 리파인 이사회에 임시 주총 소집을 청구했으나, 이사회가 이를 이행하지 않자 법원에 임시 주총 허가를 구하는 신청서를 제출했다는 것.

머스트자산운용, 파마리서치에 이어 이번엔 리파인? 배당 압박 본격화

머스트자산운용이 소집을 요구한 임시 주총 안건은 ‘자본준비금 감소 및 이익잉여금 전입’이다.

자본 거래에서 발생하게 되는 잉여금의 일종인 자본준비금은 자본금의 1.5배를 초과할 경우 주총 결의에 따라 초과 금액 범위에서 감액할 수 있는데, 감액 대상인 초과 금액을 이익잉여금으로 전환하고 이를 배당 재원으로 활용하겠다는 의중으로 풀이된다.

자본준비금은 자본전입과 결손금 보전 이외 목적으로 사용할 수 없어 배당의 재원이 될 수 없지만, 이를 이익잉여금으로 전환하는 회계처리를 할 경우 배당이 가능해진다.

결국 리파인을 상대로 배당 가능 이익을 늘려 주주환원을 확대하라고 압박하기 위해 머스트자산운용이 임시 주총 소집을 요구했다는 것이다. 리파인은 2021년 10월 코스닥 상장 이후 한 번도 현금 배당을 실시하지 않았다.

아울러 머스트자산운용은 리파인 지분 보유 목적을 ‘단순투자’에서 ‘일반투자’로 변경하기도 했다.

자본시장법상 주식 보유 목적은 ▶경영권 영향 ▶일반투자 ▶단순투자 등 세 가지로 나뉘는데, 일반투자의 경우 회사 경영권에 직접적인 영향을 주지 않는 범위 내에서 배당 확대나 지배구조 개선 등 적극적인 주주활동에 나서는 것을 의미한다.

이런 상황이다 보니, 머스트자산운용의 주주환원 요구에 리파인이 응답하지 않으면, 리파인과 리얼티파인의 교환사채 발행‧인수에 따른 배임 의혹을 문제 삼는 등 공세 수위를 끌어 올릴 것이란 관측이 제기된다.

앞서 머스트자산운용은 주름 개선 피부시술용 주사제 ‘리쥬란’ 제조사인 파마리서치가 지주회사 체제 전환을 위한 인적 분할을 추진할 당시 정상수 파마리서치 회장의 아들 정래승 파마리서치 이사가 창업한 회사 ‘픽셀리티’에 대한 특혜 의혹을 제기한 바 있다.

파마리서치가 과거 픽셀리티와 용역 계약을 맺은 것을 두고, 향후 파마리서치홀딩스(인적분할 시 지주사)가 픽셀리티를 인수하거나 투자할 명분을 만들기 위함이 아니냐는 의혹을 제기한 것이다.

또한 파마리서치가 주변 시세 대비 절반도 안 되는 가격으로 픽셀리티에 임대를 준 게 아니냐는 의혹도 제기했다.

공교롭게도 머스트자산운용이 이러한 의혹을 제기한 후, 파마리서치는 인적분할 계획을 철회했다.

이처럼 상장 이후 한 번도 현금 배당을 하지 않았던 리파인을 상대로 머스트자산운용이 배당 등 주주환원 촉구를 본격화 한데 대해, <본지>는 스톤브릿지 등에 입장을 물었으나 회신을 받지 못해, 어떠한 입장도 들을 수 없었다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr