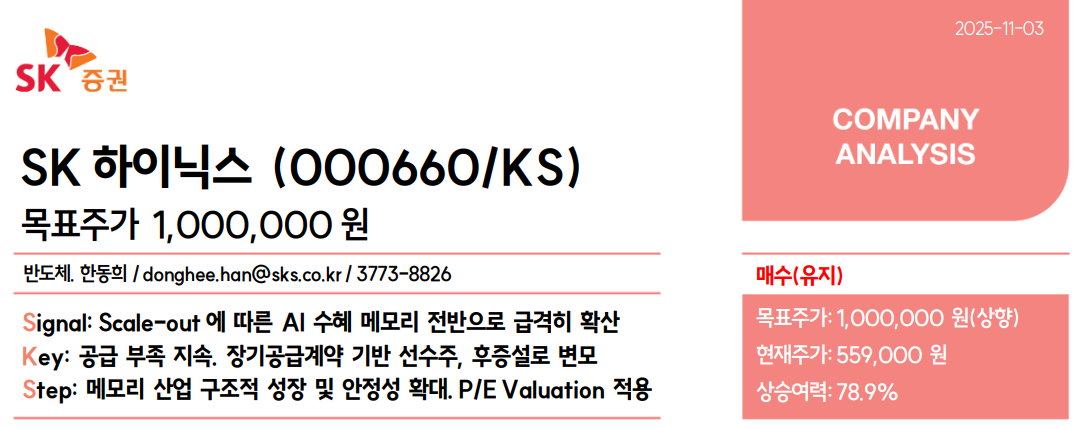

[더퍼블릭=김영일 기자] SK하이닉스의 목표주가를 100만원으로 상향한 증권사 보고서가 증권시장의 이목을 끌고 있다.

그간 삼성전자 및 SK하이닉스 등 메모리 반도체 기업의 가치는 주가순자산비율(PBR)로 평가됐는데, AI(인공지능) 사이클 국면에서는 PBR에 따른 가치 평가가 맞지 않기 때문에, AI 사이클 국면에선 주가수익비율(PER)로 기업 가치를 평가해야 하고, 이에 따라 SK하이닉스의 목표주가를 100만원으로 상향한다는 것.

3일 한동희 SK증권 연구원은 ‘New paradigm, New multiple’이라는 제목의 산업 분석 보고서를 통해, “산업이 바뀌었으면 기업가치 평가 방법론도 바뀌어야 한다”며 “PER 을 적용해 SK증권이 제시하는 목표주가는 삼성전자 17만원, SK하이닉스 100만원”이라고 밝혔다.

한동희 연구원에 따르면, 메모리 반도체 산업은 불황과 호황의 차이가 극명하고, 경기 변동에 따라 기업의 실적과 주가가 민감하게 반응하는 경기순환형 산업이기 때문에, 그간 메모리 기업의 가치 평가 기반은 PBR이었다고 한다.

다만, 파운드리(위탁생산) 전문인 대만의 TSMC는 달랐다는 게 한 연구원의 설명이다.

한 연구원은 “같은 사이클, 같은 전방 시장, 같은 장치 산업임에도 TSMC는 안정적인 성장을 이어나갔다”면서 “안정적 이익 성장에 대한 높은 신뢰는 PER 가치 적용의 기반이 됐고, TSMC의 주가는 PER로 설명된다”고 밝혔다.

메모리 기업 가치는 PBR, TSMC는 PER로 평가된 배경에는 증설과 수주 구조 때문이라고 한다.

한 연구원은 메모리 기업에 대해 “메모리는 선증설, 후수주 구조인데, 선증설 과정에서 공급자들은 자기계산에 의해 미래 수요를 예측하고, 증설을 통해 미래의 공급을 증가시킨다”며 “실제 수요의 양은 거시경제가 결정해 왔다는 점을 감안하면, 공급자들은 거시경제를 맞춰야 하는 셈”이라고 지적했다.

이어 “대규모 증설은 곧 초과공급을 의미하며, 이는 업황 변동성을 더욱더 확대시킨다”고 했다.

TSMC에 대해선 “선수주, 후증설 구조”라며 “Specialty(특화공정), 명확한 기술 우위를 기반으로 수주 대응을 위해 증설하므로 거시경제에 따른 실적 변동성이 낮다. 이는 일반적으로 TSMC의 실적과 주가가 경기 둔화에 둔감한 이유이며, 대규모 증설에도 시장은 초과공급을 걱정하지 않는다”고 설명했다.

한 연구원은 그러면서 그간 메모리 기업의 가치를 평가해 왔던 PBR은 AI 사이클로 인해 그 기능을 잃기 시작했다고 진단했다.

한 연구원은 “오랫동안 메모리 업종 주가를 설명해 온 PBR은 기능을 잃기 시작하고 있다. AI 사이클 시작 이후 HBM(고대역폭메모리)에서의 높은 경쟁력을 기반으로 한 차별적인 이익을 시현한 SK하이닉스의 PBR은 과거 Band 상단(주가 고점)을 상향 돌파하기 시작했기 때문”이라며 “2010년 이후 단 한 번도 그 기능을 잃지 않았다는 점을 감안하면, AI 사이클에서 과거와는 명백히 다른 가치의 확장이 진행되고 있음을 보여준다”고 했다.

이어 “현재 메모리 업종은 불황에서 호황으로 턴어라운드 하는 구간이 아니다. 2023년 AI 사이클 시작 업황은 턴어라운드하기 시작했고, 최근까지 호황이 지속됐다”면서 “AI 사이클에서의 메모리 업종에 대한 평가가 급격히 바뀌기 시작하는 초입이라고 판단한다”고 밝혔다.

그러면서 “메모리 업종에 대한 PBR 가치 평가를 유지하는 게 맞는지 고민해야 할 시점”이라며 “PBR의 근거가 높은 실적 변동성이었다면, AI 사이클 내 실적 안정성 강화와 구조적 성장이 장기화 될 경우 PBR은 점점 명분을 잃기 시작할 것”이라고 덧붙였다.

한 연구원은 AI 사이클 내 메모리 기업의 가치 평가 방법론을 PER로 변경한다고 밝혔다.

한 연구원은 “AI 사이클 내 메모리 산업의 성격은 근본적으로 변화하고 있다. 2023년 AI 사이클 시작 이후 HBM 시장을 선점한 SK하이닉스의 실적은 거시경제와 무관하게 우상향했다”며 “AI 사이클에서의 메모리 업종의 구조적 증익 사이클은 최소 2027년까지 지속될 것”이라고 전망했다.

이어 “AI 사이클의 핵심이 기존 Scale-up(수직 확장, 단일 서버 성능 업그레이드)에서 Scale-out(수평 확장, 서버 개수 추가)로 확장돼 (메모리 반도체)수요가 상향되고 있으나, 공급 상승 여력은 제한적이기 때문”이라고 진단했다.

한 연구원은 “이는 메모리 산업이 선수주, 후증설 구조로 변화할 것이라는 점을 암시한다. 메모리의 안정적 수급 없이 AI 로드맵의 달성은 불가능하다”며 “SK증권은 AI 사이클 내 메모리 업종의 가치 평가 방법론을 PER로 변경한다. 실적 변동성 하락, 장기 성장성 제고 및 거시경제를 이기는 이익 흐름이 실적에 대한 신뢰를 높이기 시작할 것이기 때문”이라고 밝혔다.

그러면서 삼성전자와 SK하이닉스의 목표주가를 각각 17만원, 100만원으로 상향했다.

이는 삼성전자와 SK하이닉스의 내년 예상 EPS(주당순이익)에 각각 PER 15배, 11배를 적용해 기존 목표주가 대비 55%, 108% 상향 조정한 것이다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr