[더퍼블릭=김영일 기자] 오는 30일부터 사망보험금을 생전 소득으로 유동화(현금화) 할 수 있게 된다.

사망보험금 유동화는 사후 소득인 사망보험금을 생전에 활용 가능한 연금 자산으로 전환, 보험계약자들이 노후 소득 공백에 대응할 수 있도록 지원하는 제도다.

연금 전환 특약 없이도 과거 가입한 종신보험 계약에 제도성 특약을 일괄 부가해 유동화를 가능하게 한 것이다.

22일 금융당국에 따르면, 오는 30일부터 사망보험금을 생전에 활용 가능한 연금 자산으로 전환할 수 있다.

1차적으로 삼성생명‧한화생명‧교보생명‧신한라이프‧KB라이프 등 5개 생명보험사가 사망보험금 유동화 대상 계약을 보유하고 있는 소비자에게 오는 23일부터 문자 또는 카카오톡으로 개별 안내한다.

1차 유동화 대상 계약은 9월말 기준 41만 4000건, 가입금액은 23조 1000억원이다.

오는 30일 1차 도입 이후 내년 1월 2일까지 전 생보사에서 사망보험금 유동화를 도입하며, 도입 1주일 전 사망보험금 유동화 대상 계약을 보유하고 있는 소비자에게 개별 안내할 예정이다.

이에 따라 사망보험금 유동화 대상은 75만 9000건, 35조 4000억원으로 확대될 것으로 추산된다.

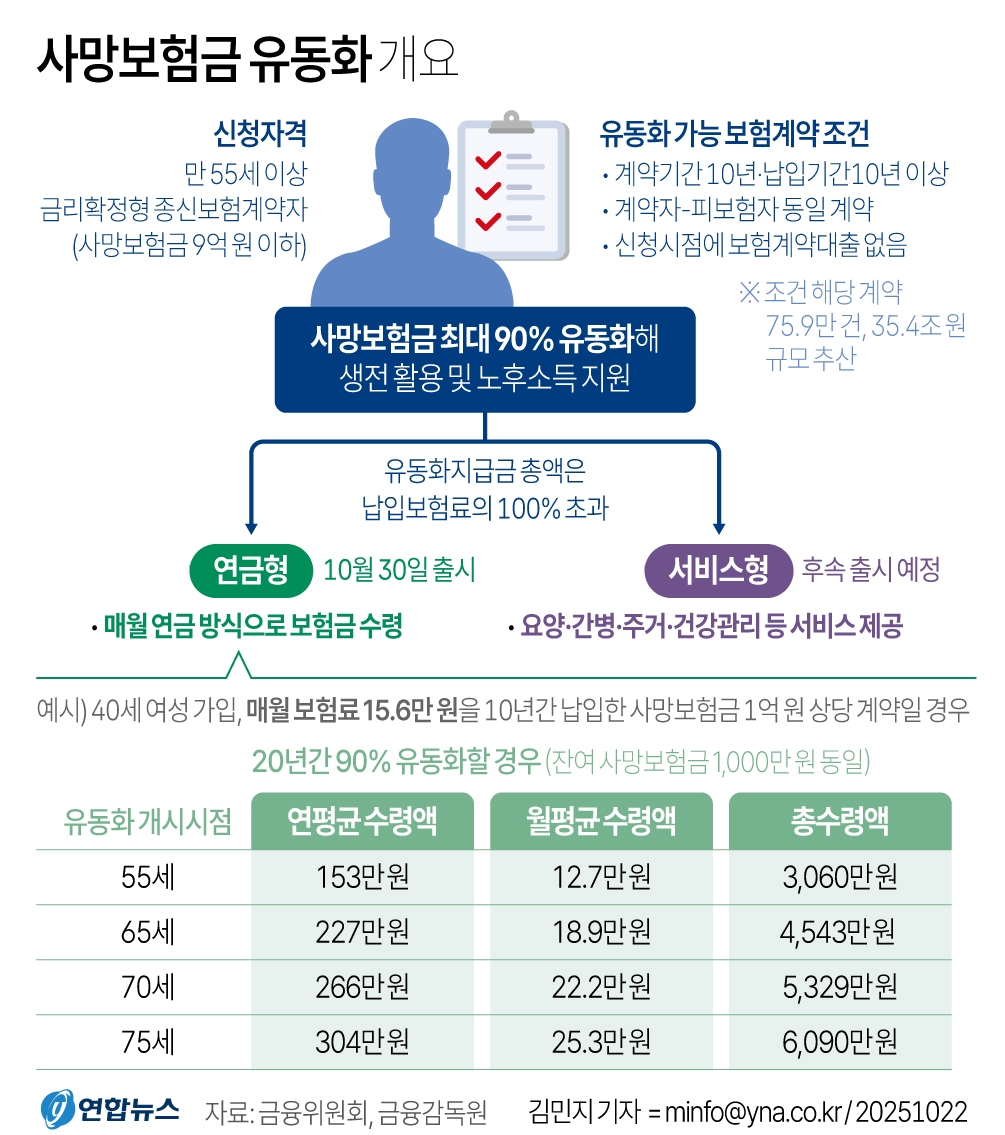

유동화 대상 신청 요건은 ▶금리 확정형 종신보험(사망보험금 9억원 이하) ▶보험료 납입 완료(계약기간 10년 이상 및 납입기간 10년 이상) ▶계약자와 피보험자 동일 ▶신청 시점에 보험계약대출 잔액이 없는 월적립식 계약 등을 모두 충족해야 한다.

신청 자격은 신청 시점에 만 55세 이상 계약자로, 소득‧재산 요건은 따지지 않는다. 신청 초기에는 고객센터 또는 영업점을 통한 대면 신청만 가능한데, 고객이 부담하는 비용은 없다.

유동화 기간은 계약자가 최소 2년 이상 연 단위로 설정이 가능하며, 유동화 비율은 사망보험금의 최대 90% 이내에서 신청 가능하다.

유동화는 종신보험의 해약환급금을 재원으로 하기 때문에, 해약환급금이 많이 적립된 고연령 계약자일수록 더 많은 금액을 수령할 수 있다. 개인별 상황을 고려해 유동화 개시 시점과 수령 기간 등을 선택하면 된다.

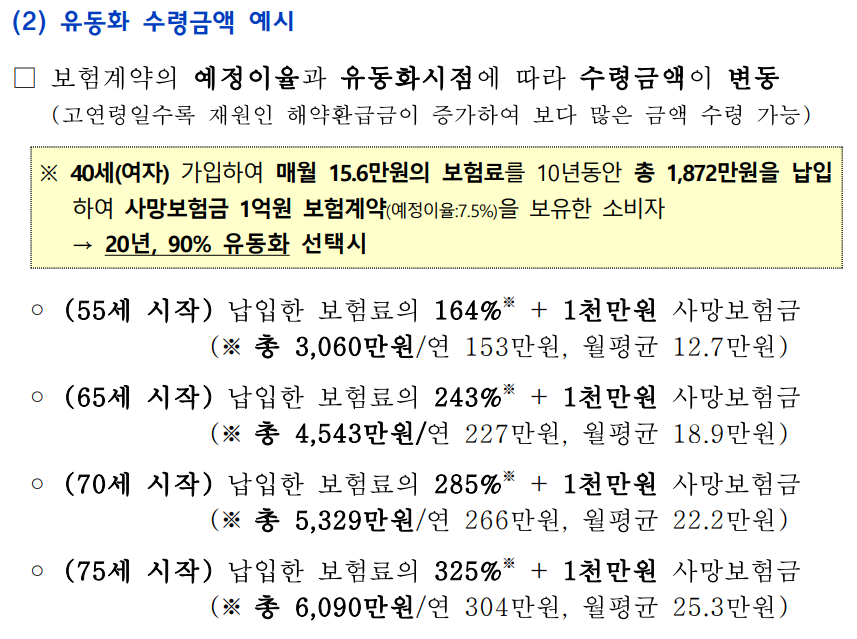

예를 들어 40세 여성이 사망보험금 1억원의 종신보험(예정이율 7.5%)에 가입, 매월 15만 6000원의 보험료를 10년 동안 총 1872만원 납입했다고 가정해 보자.

해당 소비자가 만 55세에 수령 기간 20년, 유동화 비율 90%로 유동화를 신청하게 되면, 월평균 12만 7000원, 연 153만원 등 20년 간 총 3060만원(납입한 보험료의 164%)을 받게 된다.

다만, 이 경우 사망보험금(1억원)의 90%를 유동화 신청했기 때문에 사망 보장 금액은 1000만원으로 줄어든다.

해당 소비자가 ▶65세에 유동화를 신청하면 월 18만 9000원, 연 227만원으로 20년 간 총 4543만원(납입 보험료의 243%)을 받게 되며 ▶70세에는 월 22만 2000원, 연 266만원, 총 5329만원(납입 보험료의 285%) ▶75세엔 월 25만 3000원, 연 304만원, 총 6090만원(납입 보험료의 325%)을 받게 된다.

운영 초기에는 12개월치 연금액을 일시에 지급하는 ‘연 지급형’으로만 운영하며, 전산 개발이 완료된 이후 ‘월 지급형’과 현물(서비스) 지급형도 순차 출시할 예정이다. 단, 일시금 형태의 사망보험금 유동화 신청은 불가하다.

유동화 도중 필요한 경우 중단 또는 조기 종료 신청도 가능하며, 이후 유동화 재신청도 가능하다.

사망보험금 유동화는 신청한 유동화 비율과 기간에 따라 자동 감액하여 지급하는 구조이기 때문에 계약자가 신청 전 제도를 충분히 이해하는 것이 중요하다.

이에 보험사에서는 신청 시 주요 내용을 충분히 안내하고, 계약자 확인 절차를 철저히 진행할 예정이다.

특히 소비자들의 선택 편의를 위해 보험사에서 사망보험금 유동화 비교 안내 시스템을 개발, 유동화 신청 전 시뮬레이션을 통해 소비자가 선택한 유동화 비율 및 기간에 따른 지급 금액 비교결과표를 제공할 방침이다.

한편, 정부는 사망보험금 유동화와 같이 보험상품을 통해 노후 대비를 지원할수 있는 상품과 제도 등을 지속 개발하고 지원할 예정이다.

사망보험금 유동화 ‘서비스형’의 경우 유동화 금액을 서비스(헬스케어, 간병, 요양 등)로 제공하는 것을 넘어, ‘보험상품의 서비스화’를 촉진 시키기 위한 테스트 베드로 활용할 계획이다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr