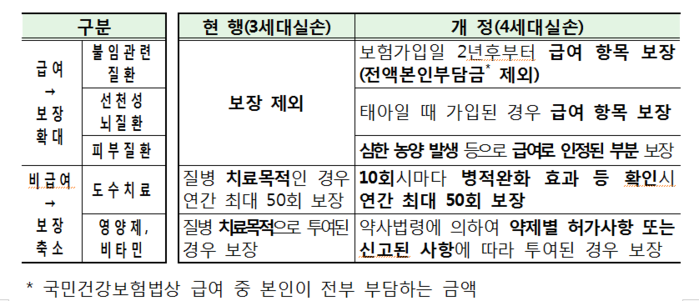

4세대 실손보험은 보장범위를 균형되게 조정하고, 차등제 적용, 자기부담률 상향 등을 통해 합리적 의료이용을 유도한다는 목표다. 질병 상해로 인한 입원과 통원의 연간 보장한도 등은 모두 기존과 유사한데 다만 보험금 누수가 큰 일부 비급여 항복에 대해서는 과잉의료 방지를 위해 보장 범위를 제한하는 것이다.

가령, 병원에 자주 가서 비급여 진료로 보험금을 많이 타면 다음 해 보험료가 오르고, 적게 가면 보험료가 줄어드는 구조다.

도수치료, 영양제 등 일부 보장은 줄어들고 자기부담금이 증가하는 대신, 불임 등 보장을 확대하고 보험료는 기존 대비 10∼70% 줄어든다.

실제로 병원에 가면 실손유무를 확인하고 더 이를 감안해 필요 이상의 치료가 진행되기도 하는데 이에 대한 불만의 목소리가 높아지면서 과잉의료를 막기 위한 조치로 풀이된다.

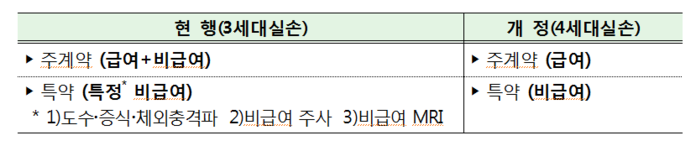

현행 3세대 실손보험의 주계약은 급여와 비급여를 포괄하고, 특약은 도수·증식·체외충격파, 비급여 주사, 비급여 MRI 등 3가지 특정 비급여 항목을 보장하고 있다. 개정된 4세대 상품에서는 주계약은 급여를, 특약은 비급여 항목을 보장하도록 분리된다.

이를 기반으로 보험사는 급여, 비급여 항목 각각의 손해율을 산정하고 보험료를 조정할 수 있게 된다.

금융당국에 따르면 이를 통해 보험료 인상 요인이 급여 때문인지 비급여 때문인지 명확하게 알 수 있고, 각각의 손해율에 따라 보험료가 조정될 것이라고 판단하고 있다.

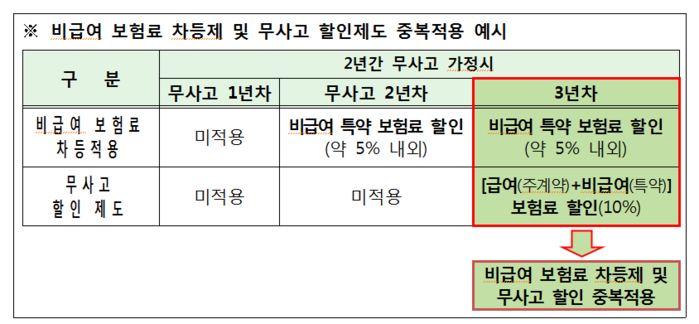

아울러 직전 1년간 비급여 지급보험금에 따라 5등급으로 구분해 특약 보험료가 올라가거나 줄어든다.

가령, 1년간 비급여 보험금 지급액이 없으면 보험료가 할인되지만, 100만원 미만이면 2단계로 기존 보험금 유지, 3단계(100만∼150만 원)면 100% 할증, 4단계(150만∼300만 원)와 5단계(300만 원 이상)는 각각 200%, 300% 할증되는 구조다.

한편 3세대 상품의 자기부담비율은 급여항목 10%(선택형은 20%), 비급여 20%(특약 30%)이다. 4세대 상품에서는 각각 20%, 30%로 10%포인트씩 오른다.

통원공제금액도 급여 항목은 병·의원급 최소 1만원, 상급·종합병원 최소 2만원, 비급여 항목은 최소 3만원으로 인상되는 반면 보험료는 기존 상품과 비교해 10∼70% 저렴해진다는 점에서 향후 보험료 인상 원인에 대해 더 정확하게 추산할 가능성이 높아 보인다.

더퍼블릭 / 김미희 thepublic3151@thepublic.kr