금융위원회는 신용카드사 경쟁력을 제고하고 신사업 진출을 지원하기 위해 레버리지 규제를 완화하는 등의 여신전문금융감독규정을 개정했다.

레버리지 배율은 총자산을 자기자본으로 나눈 값이다. 금융당국은 카드사가 부채를 이용해 무리하게 자산을 늘리지 않도록 레버리지 한도를 두고 있다.

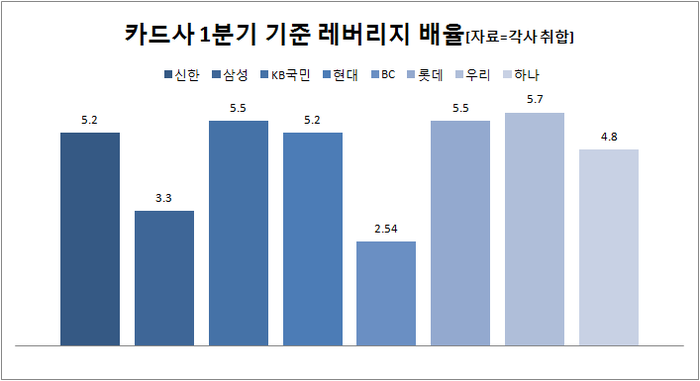

이에 카드사들은 그간 양호한 건전성에도 불구하고 이 수치가 규제 수준(6배)까지 차올라 신사업 진출 등에 제약을 겪고 있다며 한도 확대를 요구해한 바 있다.

이에 따라 금융위는 레버리지 한도를 8배로 높여주기로 했다. 단 직전 1년간 당기순이익의 30%이상을 배당금으로 지급한 경우에는 7배로 제한해 레버리지 한도를 사전관리 하도록 할 방침이다.

금융위는 레버리지 한도 확대로 카드사의 총자산 증가여력이 확대되어 빅데이터 사업 등 신사업 진출에 따른 재무적 부담이 완화될 것으로 보고 있다.

이와 더불어 여신전문금융회사(여전사)의 부동산프로젝트파이낸싱(PF) 대출과 채무보증 관련 대손충당금 제도도 개선된다.

현재는 부동산PF 채무보증에 대해 대손충당금 적립 기준이 마련돼 있지 않는데 이를 마련해 건전성 관리를 해야 한다는 지적에 따른 것이다.

앞으로는 부동산PF 채무보증에 대해서도 부동산PF 대출과 동일하게 대손충당금 적립 의무를 부과하게 된다.

이와 더불어 투자적격업체의 지급보증이 있거나 관련 자산이 아파트인 경우 대손충당금을 하향 조정할 수 있도록 한 규정도 삭제했다.

이 밖에 여전사의 부동산PF 대출 및 채무보증의 합계액을 여신성 자산의 30% 이내로 제한하는 규정도 포함됐다.

한편 이번 개정안은 고시 절차를 거쳐 다음 달 1일부터 시행된다. 다만 부동산PF 채무보증 한도에 대해서는 규제 준수 부담 등 등을 고려해 1년의 경과 규정이 설정됐다.

더퍼블릭 / 김미희 free_003@nate.com