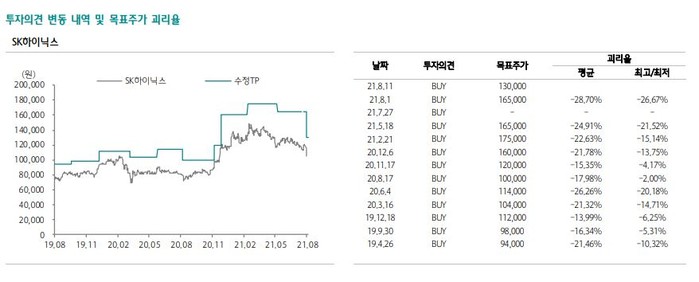

[더퍼블릭 = 박소연 기자] 하나금융투자는 SK하이닉스의 목표주가를 16만5000원에서 13만원으로 21% 하향했다. 이는 국내 증권사 분석기준으로 가장 낮은 수준이다.

김경민 하나금융투자 연구원은 12일 보고서에서 "SK하이닉스의 내년도 영업이익 추정치를 14조4000적원에서 10조8000억원으로 하향조정한다"고 밝혔다.

이는 디램 평균 가격이 올해 4분기와 내년 1분기에 전분기 대비 각각 5%와 10% 하락한 이후 내년 2~4분기에 가격이 반등하지 않고 유지되는 것을 가정한 수치다.

디램 평균 가격이 올해 4분기와 2022년 1분기에 각각 5%, 10% 하락한 이후 내년 2~4분기에 가격이 반등하지 않고 유지된다고 가정한 것.

김 연구원은 “서버 시장 고객사들의 6개월 단위 구매 패턴을 생각하면 내년 2분기와 3분기에는 디램 평균 가격이 반등한다고 가정할 수 있겠지만 최근 PC 디램 현물 가격 하락이 서버 디램 가격 하락을 유발한 이후 가격 반등을 제한할 수도 있다고 가혹하게 전망해 내년 2~4분기 디램 가격을 전분기 대비 0%로 예상했다”고 설명했다.

이어 “PC 디램 현물 가격이 하락하면 수요처에서는 가격이 더욱 하락하기를 기다린다"며 "내일이면 가격이 더욱 하락할 수도 있는 제품의 재고를 오늘 굳이 채워 넣지 않아도 되기 때문”이라고 덧붙였다.

메모리 반도체와 관련해서 김연구원은 "메모리 반도체 업종에 대한 관심이 낮아져 연말 전까지 전고점 회복 수준의 유의미한 반등이 힘들겠지만 주가가 공포감을 반영해 단기간에 급락했기 때문에 추가적으로 하락할 가능성은 제한적이라고 판단된다"고 말했다.

또한 "2021~2022년 평균치 BPS(주당 순자산가치) 9만6161원 기준으로 PBR(주가순자산비율) 1.0배 주가는 9만6161원이고, PBR 1.1배의 주가는 10만6000원"이라며 "전일 종가(10만5500원)은 PBR 1.1배에 근접한 수준"이라고 설명했다.

이어 "앞으로 분기마다 2조원씩 영업이익을 창출할 가능성이 큰 SK하이닉스의 밸류에이션이 PBR 1.1배를 하회하지 않을 것으로 전망“한다며 투자의견을 매수로 유지했다.

[사진제공 = 하나금융투자]

더퍼블릭 / 박소연 기자 syeon0213@thepublic.kr

더퍼블릭 / 박소연 syeon0213@thepublic.kr