[더퍼블릭 = 박소연 기자] 삼성중공업에 대해 자본 확충 과정이 지난하다며 주가 상승여력이 높지 않아 투자의견 중립을 유지한다는 분석이 나왔다.

23일 유승유 SK증권 연구원은 “동사는 무상감자에 이어 1억2000억원 수준의 유상증자를 추진중에 있다”며“지난 몇 년간 유상증자를 반복했지만 여전히 재무 안정성은 열위인 상황”이라고 평가했다.

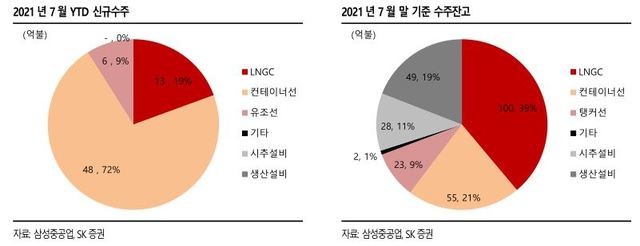

다만 올해 신규 수주량이 수주목표 대비 74% 수준으로 순항 중에 있기 때문에 내년 및 내후년 매출 하락은 방어할 수 있을 것으로 내다봤다.

이에 투자의견은 중립으로 유지, 목표주가는 6000원으로 하향 조정했다.

그는 "목표주가 하향은 2분기 대규모 손실 인식으로 12개월 선행 BPS(주당 순자산가치)가 기존 5086원에서 4961억원으로 하향된 점과 이전 보고서 발간 시점보다 수주 모멘텀이 둔화됐다는 점에서 대형 조선사 목표 PBR(주가순자산비율)을 종전 1.3배 수준에서 1.1배 수준으로 일괄 하향 조정한 영향"이라며 "주가 상승 여력이 제한된다는 점에서 투자의견은 중립을 유지했다"고 설명했다.

이어 “경쟁사(한국조선해양 116%, 대우조선해양 82%) 대비 상대적으로 저조한 수준이지만 연말까지 수주 모멘텀이 이어질 것으로 판단돼 수주목표 달성에는 무리가 없을 전망”이라며 “내년과 내후년 매출 하락 방어는 가능할 것”이라고 내다봤다.

[사진제공 = 삼성중공업 및 SK증권]

더퍼블릭 / 박소연 기자 syeon0213@thepublic.kr

더퍼블릭 / 박소연 syeon0213@thepublic.kr